代持型受贿如何认定既未遂

从南京未来科技城党工委原书记陈国运案说起

中央纪委国家监委网站 程威

特邀嘉宾

王冬雷 南京市溧水区纪委监委第二纪检监察室主任

袁彧 南京市溧水区纪委监委案件审理室负责人

苏瑞亮 南京市溧水区人民检察院第二检察部副主任

师伟 南京市溧水区人民法院刑事审判庭副庭长

编者按

本案中,陈国运收受王某某所送贿赂中,有4594万余元系根据陈国运要求长期存放在王某某父亲名下的银行账户中,对此类代持型受贿应如何认定犯罪形态?行贿人以代为购买商品方式行贿,相关税费是否应计入受贿数额?在查办职务犯罪案件中如何准确识别自洗钱犯罪?我们特邀相关单位工作人员予以解析。

基本案情:

陈国运,1993年8月加入中国共产党。曾任南京江宁经济技术开发区管委会办公室副主任、江宁区人社局局长、南京未来科技城党工委书记等职。2021年4月辞去公职。

受贿罪。2013年2月至2021年4月,陈国运利用担任江宁区人社局局长、南京未来科技城党工委书记等职务上的便利,为江苏某建设发展集团有限公司、南京某环境科技有限公司等单位在项目承接、租金支付等事项上提供帮助。2013年2月至2022年6月,陈国运多次收受上述公司法定代表人王某某、李某某等人所送财物共计6340.9万余元。

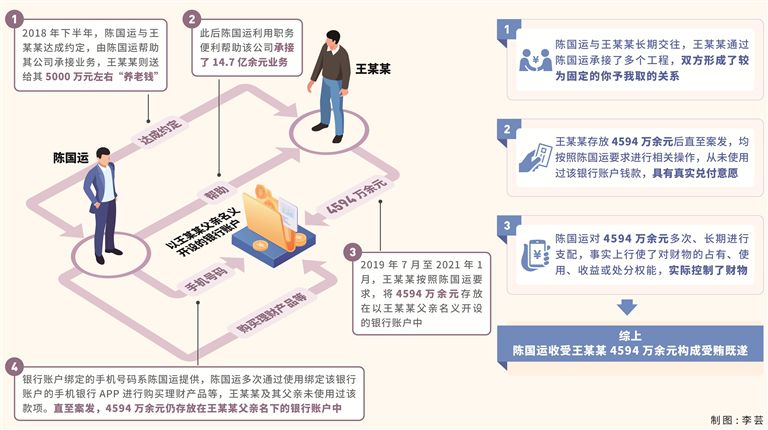

其中,陈国运于2018年下半年与王某某达成约定,由陈国运帮助其公司承接业务,王某某则送给其5000万元左右“养老钱”,此后陈国运利用职务便利帮助该公司承接了14.7亿余元业务,2019年7月至2021年1月,王某某按照陈国运要求,将4594万余元存放在以王某某父亲名义开设的银行账户中,该银行账户绑定的手机号码系陈国运提供,陈国运多次通过使用绑定该银行账户的手机银行APP进行购买理财产品等,王某某及其父亲则未使用过上述款项。直至案发,上述4594万余元仍存放在王某某父亲名下的银行账户中。此外,2019年10月、2020年8月,王某某还按照陈国运要求,先后购买了一辆宝马轿车和一辆大众帕萨特轿车送给陈国运,共计花费259万余元,除购车款206万余元外,还额外支付了47.8万余元的增值税、购置税等税费以及5.7万余元的保险费用。2021年4月,陈国运辞职后,王某某先后于当月和2022年6月,分2次以“工资”名义送给陈国运400万元。

贪污罪。2009年4月至2014年1月,陈国运利用担任江宁区人社局局长等职务上的便利,通过虚列开支的方式套取公款并据为己有,共计64.9万余元。

洗钱罪。2021年8月,陈国运为掩饰、隐瞒受贿所得,将其收受蔡某某所送的100万元现金贿款交给其司机李某某,并安排李某某、其朋友刘某将该款存入刘某的银行账户,之后陈国运通过操作绑定该银行账户的手机银行APP,将该款中的95万元与其他钱款一起购买了银行理财产品。

查处过程:

【立案审查调查】2023年5月25日,南京市监委将陈国运涉嫌职务犯罪问题线索指定南京市溧水区监委管辖,同日,南京市溧水区监委对陈国运立案调查,同年5月27日,经南京市监委批准,对其采取留置措施。同年7月31日,经南京市监委批准,决定对其延长留置时间三个月。同年11月9日,南京市江宁区纪委对陈国运涉嫌严重违纪问题立案审查。

【党纪处分】2023年11月16日,经南京市江宁区纪委常委会会议研究并报江宁区委批准,决定给予陈国运开除党籍处分。

【移送审查起诉】2023年11月23日,南京市溧水区监委将陈国运涉嫌贪污罪、受贿罪一案移送南京市溧水区人民检察院审查起诉,同时将已经查明的其涉嫌洗钱犯罪的事实列入起诉意见书相应职务犯罪事实中叙明。

【提起公诉】2024年1月22日,南京市溧水区人民检察院以陈国运涉嫌贪污罪、受贿罪,并经征求监察机关和公安机关意见以陈国运涉嫌洗钱罪,向南京市溧水区人民法院提起公诉。

【一审判决】2024年11月13日,南京市溧水区人民法院一审判决陈国运犯贪污罪、受贿罪、洗钱罪,数罪并罚,决定执行有期徒刑十四年六个月。目前判决已生效。

陈国运收受王某某所送贿赂中,有4594万余元长期存放在王某某父亲名下的银行账户中,陈国运是否构成受贿既遂?

师伟:近年来,腐败手段翻新升级,新型腐败和隐性腐败日益增多,一些受贿人为了开脱罪责逃避惩罚,往往故意与行贿人约定将受贿财物保管在行贿人或者第三人处,在此情况下,如何准确认定受贿犯罪的既遂、未遂,需要结合具体案情探讨。

本案中,陈国运与王某某均陈述,2018年下半年,双方约定由陈国运利用职务便利帮助王某某名下公司承接业务,王某某则送给其5000万元左右“养老钱”,双方已经达成行受贿合意。但因为直至案发,上述4594万余元仍存放在王某某父亲名下的银行账户中,并未交付给陈国运,对此4594万余元能否认定陈国运构成受贿既遂?我们认为,对此类代持型受贿犯罪,必须坚持实质判断,并重点从以下方面来判断受贿犯罪的既遂未遂。

一是看行贿人是否有贿送财物的真实意愿、行为。一般情况下,行贿人有了行贿意思表示后,如果将财物独立保管、单独开户存放或按照双方约定购买了相应财物如房产、汽车等,方便受贿人随时支取、使用,则表明行贿人有真实的意愿贿送财物。

从本案看,陈国运与王某某达成行受贿合意后,王某某按照陈国运要求,以其父亲名义新办了一张银行卡,并自2019年7月至2021年1月分多次陆续往该卡中存放了4594万余元,此后直至2023年5月陈国运案发,王某某均按照陈国运要求进行相关操作,从未使用过该银行账户中的钱款,能够看出其具有真正的兑付意愿。

实践中,如果行贿人不是真实意思表示,仅仅是虚假承诺或是行贿人根本不具有兑付经济能力,其承诺可能就是“空中楼阁”,一般不宜认定受贿犯罪既遂。

二是看受贿人有无实际控制财物。在犯罪既遂的判断上,有无实际控制财物应当是判断的关键所在,至于部分人员为了掩饰犯罪,形式上虽未完成贿款的交付,但是控制权已经转移,这种情况也应当认定既遂。

就本案而言,上述4594万余元贿款虽存放在王某某父亲名下的银行账户中,但银行账户绑定的手机号码却系陈国运提供,且陈国运本人日常通过手机银行APP使用上述款项进行购买理财产品等操作,王某某及其父亲则未使用过上述款项。结合上述行为,可以看出陈国运对贿款多次、长期进行支配,事实上行使了对财物的占有、使用、收益或处分权能,对行贿人给予的财物做到了实际的控制。

袁彧:除了上述关键因素外,还可以了解受贿人对行贿人是否有较强的控制力。如果受贿人对行贿人控制力较弱,则行贿人完全有可能中途反悔。实践中,可以从约定代持中由谁主导,受贿人当前及今后的身份、职务,行受贿双方关系紧密程度,行贿人是否已实际谋取到利益,行贿人后续是否还有求于受贿人等多个方面进行综合分析。如果行贿人与受贿人之间日常关系并不紧密,或行贿人实际并未从受贿人处谋取到利益,则受贿人对行贿人的控制力就明显偏弱,受贿人最终能否获得财物就存在不确定性,可能影响既未遂甚至受贿犯罪认定。

本案中,陈国运与王某某长期交往,按照陈国运所述,双方交往从“初识”发展到“信任”阶段,形成了较为固定的你予我取的关系。王某某通过陈国运承接了多个工程,工程量大、延续时间长,在工程推进、验收结算等方面都有求于陈国运,即使后期陈国运已辞职,其仍对陈国运提出的发放“工资”等要求逐一照办,双方之间形成了固定紧密的关系。综合以上因素,能够认定陈国运上述行为构成受贿犯罪既遂。

行贿人以代为购买商品方式行贿时,相关税费是否应计入受贿人受贿数额?

苏瑞亮:在以汽车、房屋等作为收受对象或受贿人收受行贿人代为支付相关服务的受贿犯罪中,行受贿双方为实现权钱交易,有时需要行贿人在贿赂物之外额外支付某些费用,如购车时支付的车辆购置税、购房时支付的契税等。这种情况下,是以贿赂物的实际价值来认定受贿数额,还是以行贿人的实际支出来认定,往往存在不同认识。我们认为,认定此类受贿犯罪的数额,应以贿赂财物的实际价值为基础,同时把握两个方面。

一是费用是否必要。如果行贿人支付的相关税费是其完成行贿必须支付的款项,税费与财物本身不能割裂,如换作受贿人或其他任何人购买财物也应同样支付税费,那么该税费一般应当计入受贿数额。本案中,王某某在购买汽车送给陈国运时,除购车款外,还支付了车辆购置税、车船税、交强险。按照《中华人民共和国车辆购置税法》《中华人民共和国车船税法》《机动车交通事故责任强制保险条例》等规定,除一些特殊情形外,购买新车均需支付上述费用,这些税费虽未被陈国运实际取得,但也应计入其受贿数额。

二是坚持主客观相一致原则。根据主客观相一致原则,认定受贿数额时既要考虑受贿人是否实际收受或有无实际收受可能等客观情况,也要考虑行受贿双方是否就财物的种类、金额等达成合意,特别是受贿人是否对行贿人支付的相关税费具有明知或明知的可能性。就本案而言,王某某送给陈国运的2辆汽车,车辆品牌均系陈国运指定,其了解车辆大致价格,购车所支付的增值税等税费以及保险费属于必要支出,陈国运虽不清楚相关税费的准确金额,但按照社会一般常识,其对金额有一定认知,按照上述原则,可以将上述支出认定为受贿数额。

此外,需要注意的是,如果相关财物是即买即送,那么上述费用应当纳入受贿数额,如果不是根据受贿人要求购买车辆,如行贿人自行购买车辆时支付了保险费、服务费等相关费用,但时隔多年才将车辆送给国家工作人员,那么受贿数额一般应当根据行受贿当时的车辆价值予以认定。换言之,行贿人购车时支付的保险费、服务费等是当年车辆流转过程中产生的费用,不是多年后车辆价值的必然组成部分,故不宜计入受贿数额。

在查办贪污贿赂犯罪案件中如何准确识别自洗钱犯罪?

王冬雷:2021年3月1日起施行的《刑法修正案(十一)》将自洗钱行为纳入刑法的规制范畴,自洗钱犯罪与贪污贿赂等上游犯罪高度关联,不仅助推上游犯罪蔓延、扩大,更对国家金融安全和社会秩序稳定造成不利影响。根据国家监察委员会办公厅、最高人民检察院办公厅、公安部办公厅联合印发的《关于在办理贪污贿赂犯罪案件中加强反洗钱协作配合的意见》,各级监察机关、检察机关、公安机关既要有效调查上游贪污贿赂犯罪,又重视洗钱犯罪办理,贯彻贪污贿赂犯罪与洗钱罪“一案双查”机制,同步审查贪污贿赂犯罪的犯罪所得及收益的去向和转移过程。监察机关在调查贪污贿赂犯罪案件中,发现涉案人员涉嫌“自洗钱”犯罪的,应当及时收集固定“自洗钱”犯罪相关证据。实践中,应注意以下问题。

一是自洗钱犯罪以贪污贿赂犯罪事实成立为前提。自洗钱是通过对其上游犯罪的违法所得进行洗白进而掩饰其非法来源的行为,具备独立完整的犯罪构成要件,但其与上游犯罪又具有密不可分的联系,上游犯罪事实不成立则洗钱罪名不成立。需要注意的是,依据“两高”《关于办理洗钱刑事案件适用法律若干问题的解释》相关规定,认定洗钱罪应当以上游犯罪事实成立为前提,有下列情形的,不影响洗钱罪的认定:(一)上游犯罪尚未依法裁判,但有证据证明确实存在的;(二)有证据证明上游犯罪确实存在,因行为人逃匿未到案的;(三)有证据证明上游犯罪确实存在,因行为人死亡等原因依法不予追究刑事责任的;(四)有证据证明上游犯罪确实存在,但同时构成其他犯罪而以其他罪名定罪处罚的。

二是自洗钱的行为必须侵害了新的法益。在传统赃物犯罪理论中,对于上游犯罪所得赃物的处置行为属于“不可罚的事后行为”,但自洗钱犯罪有别于传统赃物犯罪,自洗钱犯罪行为人意在洗白其犯罪所得,使其犯罪所得及收益能“由黑转白”,其行为侵害了金融管理秩序和司法机关正常活动法益,这是上游犯罪未包含的新的、独立的法益。行为人所实施的“掩饰、隐瞒”等行为必须使贪污贿赂犯罪所得产生了实质性变化,如通过一系列洗白行为妄图将其合法化,掩饰、隐瞒贪污贿赂犯罪所得及其收益的性质、来源等,对此应当认定为洗钱行为。如果行为人实施的“掩饰、隐瞒”等行为仅仅是对贪污贿赂犯罪所得进行“物理转移”,如单纯占有、藏匿赃款赃物等,其后续行为所侵害的法益在内容和范围上未有改变,则不应认定为洗钱行为。

本案中,陈国运在收受他人所送现金100万元后,即安排将上述受贿款存入关联人员银行账户,并实际控制关联人员资金账户进行操作,购买理财产品等,陈国运的上述行为企图使非法的受贿赃物经合法流转转化为“合法财产”,实现以合法名义掩盖财物非法性的目的,其将受贿犯罪所得予以“漂白”,不仅助长了上游犯罪危害的蔓延,同时也严重破坏了金融管理秩序和司法机关的正常活动,所实施的“漂白”行为侵害了新的法益,应当作入罪处理,其行为应当以洗钱罪定罪处罚。

中国廉政法纪网摘编:亓淦玉 |